786. 得か、損か? [地歴公民科]

月額1万6490円の国民年金をまじめに40年間支払った人は、65歳から月額6万4941円(夫婦で13万円弱)の年金を受け取ります。しかしこれだけでは、生活は苦しそうです。※ そこで国民年金と同時に月額1万8540円の国民年金基金にも入ると、65歳以降月額6万円(夫婦で12万円)が上乗せになります。月額25万円弱。何とか一息つけそうですが、現実にはそうそうあり得ない事です。

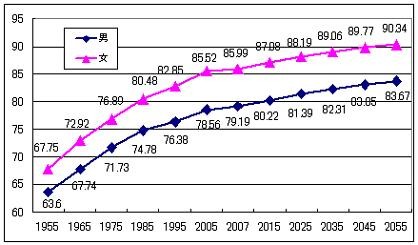

ところで、多くの人が入っている生命保険は、基本的に死ななければもらえません。ところが、この死亡保険金を0円にして死ぬまで年金の形でもらえるようにした新型保険が出ました。早死には損、長生きは得という保険です。日本生命の「グラン・エイジ」という保険ですが、50歳から月額男5万790(女6万2526)円を70歳誕生日まで支払うと、以後月額5万円が死ぬまでもらえます。

この保険、受取額が総支払額を越える年齢が、男90(女95)歳なので、損をする確率の方が高いかもしれません。でも「収入に余裕の出る50歳からかけ始める」という所と「死ぬまで安心」という所は、なかなかのアイデアです。…あっ、これ決して宣伝ではありませんからネ。

※ サラリーマンはこれに厚生年金分が約10万円プラスになります。

** 高校生のコトバ **************************

川柳 : つらいこと たまにあるのが ちょうどいい (アイスノン)

QRコード